1回目の記事で、医療保険の必要性が理解できたと思います。では医療保険にはどうやって加入すればいいのでしょうか。契約形態によって「終身型」「定期型」、医療保険は販売形態によって「通販型」「対面型」という形に大別されます。それぞれどのような特徴があるのか、今回は医療保険への賢い加入方法を解説していきます。

医療保険の2つの契約形態「終身型」「定期型」

医療保険には大きく分けると「終身型」「定期型」という種類があります。終身型は、一度契約をすれば、一生涯保障が受けられるものを指します。保険料は基本的に一生涯変化しないため、老後の備えにもなるタイプと言えるでしょう。また、払込み期間には契約をやめるまで払込みを続ける終身払いと、60歳になった時点で払込みが終了する「60歳満了タイプ」などがあります。

一方、定期型は保障期間を10年などと区切っており、保障を維持するには更新が必要になります。ライフスタイルや健康状況に合わせて保険を見直したい人におすすめのタイプと言えるでしょう。また保険料は若いうちは終身型に比べて安い水準になっていますが、年を重ねるごとに高くなっていきます。特に60歳以降はグンと保険料が高くなる傾向があるので注意が必要です。

各タイプの特徴を下にまとめたのでチェックし、どちらが自分に合っているか検討してみましょう。

■「終身型」「定期型」それぞれの特徴

| 終身型 | 定期型 |

|---|---|

| 保険料 | |

| 契約以降、一定の金額を支払い続ける。保険料の払込みは、一生涯続くものや、60歳で満了するものなどがある。 | 更新時に保険料の見直しが行われ、通常、年齢が高くなればなるほど保険料は高くなる。 |

| 保障期間 | |

| 契約以後、解約をしなければ一生涯一定の保障を受けられる。 | 契約後10年など、定期的に更新が必要。自動的に更新が行われる保険もある。 |

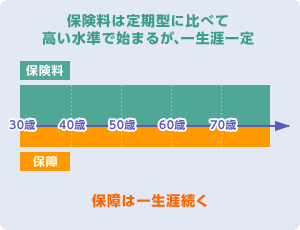

■終身型の医療保険に30歳で加入した場合の保険料払込みと保障期間の例

|

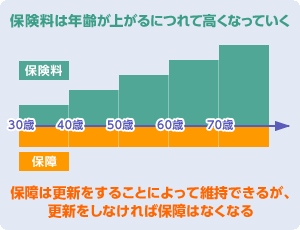

■定期型の医療保険に30歳で加入した場合の保険料払込みと保障期間の例

|

医療保険の2つの販売形態「通販型」「対面型」

医療保険には、販売形態による分類法もあります。「通販型」「対面型」に分けられ、それぞれ特徴があるので、どちらが自分に合っているか確認しておきましょう。

最近、注目を集めているのが通販型。テレビCMなどでご覧になったことがある方も多いのではないでしょうか。通販型とは、インターネットや電話を介して加入申し込みができる医療保険の通称で、「24時間好きなときに加入ができる」「保障内容がシンプルなので、保険会社間の比較がしやすい」などのメリットがあります。また、店舗運営費や人件費が抑えられるため、「対面型に比べ保険料が安い」のが大きな特徴です。

一方、「対面型」は、従来の生命保険などと同様の販売方法です。営業スタッフによる対面での説明を受けることができるので、疑問や質問をその場で解決できるというメリットがあります。また、複雑な保障内容も対面で説明することができるため、保障の種類が豊富なケースが多いようです。

「保険料の安さ」や「保障のわかりやすさ」「保険の選びやすさ」で選ぶなら通販型、「安心感」や「保障の豊富さ」で選ぶなら対面型ということが言えるかもしれません。

■「通販型」「対面型」医療保険のメリット・デメリット

| 通販型 | 対面型 |

|---|---|

| メリット | |

| 店舗や営業スタッフが不要な分、経費が安く済むため、保険料が割安になる傾向がある。 | 営業スタッフと対面で打ち合わせをするため、一人ひとりに合った保険を提案してもらえる。 |

| インターネットで24時間、好きな時間に自分のペースで加入申し込みができる。 | 通販型に比べて、スピーディに加入契約をすることができる。 |

| 保障内容がシンプルになっているため、比較がしやすい。 | 保険商品・プランの種類が豊富。 |

| デメリット | |

| 自分で保険商品やプラン選びをしなければならないため、ある程度の知識が必要。 | 保険料に店舗の運営費やスタッフの人件費が含まれるため、保険料が割高になる傾向がある。 |

| 営業スタッフがいないため、相談がしづらい。 | 保険の知識がないと、不要な保障までつけてしまう可能性がある。 |