皆さんは自分がケガや病気で入院したとき、いったいいくらのお金がかかるのか想像したことはありますか?現在の貯蓄や、社会保険だけで本当に賄えるのでしょうか。「差額ベッド代」「高額療養費」といったキーワードから、賢い医療保険の加入方法まで、医療保険の“今”を徹底的にチェックしていきましょう。

若年者の低所得化が進行中!もしものときの備えはどうなっている?

近年、非正規労働者の増加などにより、20代後半から30代前半の若年世代に低所得化の波が押し寄せています。2013年には非正規労働者の割合が27.2%という統計開始以来最大の数字になりました。

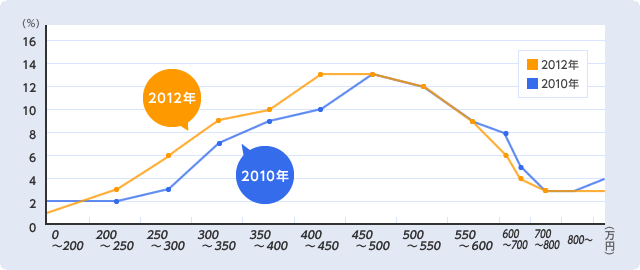

下のグラフは25~34歳の年収の分布を示したグラフです。2000年に比べて、2012年のラインが大きく左にシフトしているのがわかるでしょう。これ、年収のボリュームゾーンが低い水準への動いている証拠。年収250~300万円の層が3%も増加しており、その傾向は顕著になっています。

今注目を集めているのが、安い保険料で気軽に入れる医療保険

給料が下がればもちろん貯蓄が減少するのは当たり前。実際に、2012年の総務省家計調査によると25~34歳では貯蓄額100万円未満の割合が約25%。貯蓄ゼロという人も珍しくありません。

給料も安い、貯金もない…こんな状況で、突然病気やケガで入院、手術をしなければならなくなったらどうすればいいのでしょうか?皆さんは入院、手術費用を簡単に支払えるほどの貯蓄をしていますか?

もしもの時の備えといえば保険ですが、低所得化のあおりを受けて、若年者の「保険離れ」が顕著になっています。特に際立っているのが20代。20代男性の生命保険加入率は、1998年の72.1%から2010年には51.3%となり、20.8%も低下しているのです。少ない給料で高い保険料を支払い続けるのは難しいということでしょう。

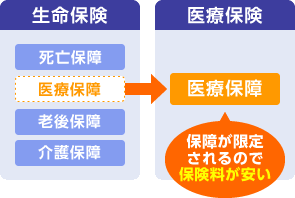

そこで存在感を増しつつあるのが「医療保険」の存在です。これは従来、生命保険に特約として付帯することができた「医療保障」を保険として取り出したようなもの。万が一入院、手術が必要になった場合に、入院日数や手術に応じて保険金が受け取れる仕組みです。

「死んだあとのことまで考えていられないけど、ケガや病気は不安…」という若年層のニーズにピッタリと合う上に、一般的な保険料は30代男性で月々3,000~5,000円程度。手軽に加入できる通販型も急速に普及してきており、20代後半から30代に加入を検討する人が増えてきているのです。

今まで保険に加入していなかった人が「医療保険」が人気と聞いてもピンとこないでしょう。この特集では3回に分けて、医療保険の「必要性」「加入方法」「賢い選び方」を解説していきます。これさえ読んでおけば、ピッタリの医療保険を自分の力で選べるようになりますよ。